Få styr på din økonomi

Hvis du ikke allerede har overblik over din økonomi, kan det virke uoverskueligt at få styr på den. Det er heldigvis helt enkelt. Du får her tre simple og gode råd til hvordan du får fuldt overblik over din økonomi.

At have kontrol over sin økonomi, er afgørende for at opnå økonomisk stabilitet og tryghed. Du kan herunder finde en guide med konkrete forslag til, hvordan du nemt får styr på din økonomi.

Få hjælp med vores økonomi guide

For at hjælpe dig godt på vej, har vi udviklet en guide, der hjælper dig med at få styr på økonomien - et skridt ad gangen. Du skal kun forholde dig til én opgave ad gangen, og har du brug for en pause, er det nemt at genoptage arbejdet senere.

Udover guiden som hjælper dig godt på vej, tilbyder vi også alle de værktøjer du skal bruge, for at komme hele vejen i mål. Det er let at komme i gang! Du skal blot trykke på knappen herunder, indtaste din e-mail adresse og derefter trykke på det link der findes i den aktiveringsmail du modtager. Derefter er du logget ind, og vores økonomi guide er det første du møder.

Foretrækker du at gøre det selv, er det også en mulighed. Du kan herunder læse hvert skridt vores økonomi guide indeholder.

1. Budget

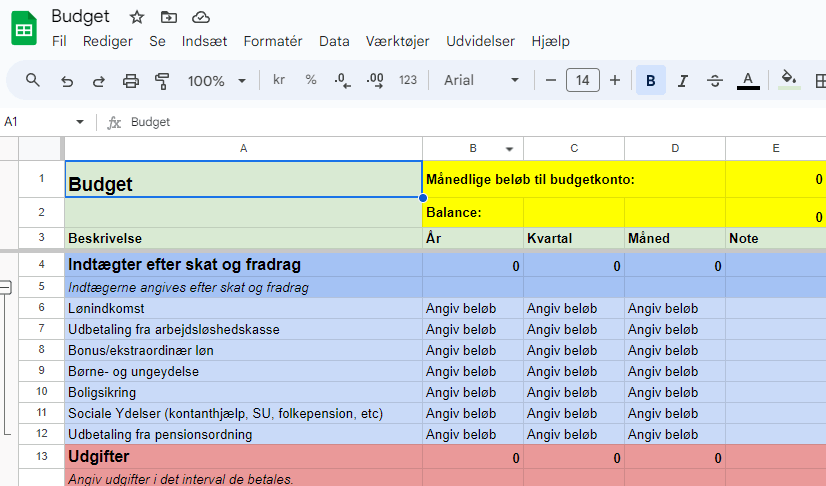

Opret budget

Et godt budget er unægteligt grundstenen til enhver sund økonomi. Du får overblik over hvad du bruger dine penge på, og du sikrer at du altid har råd til dine faste udgifter - ingen uforudsete regninger!

Læs mere om budget og hvorfor du bør have et, lige her.

Du kan også hente vores gratis budget skabelon lige her.

Gennemgå abonnementer

De fleste mennesker abonnerer på en eller flere tjenester. Modsat tidligere, lejer vi ofte flere ting end vi ejer. Abonnementstjenester er en god forretningsmodel, men som privatforbruger gør man sig selv en tjeneste ved at forholde sig kritisk til sine abonnementer:

- Bruger jeg det her abonnement?

Når man har et abonnement der kører over betalingsservice, er det rigtig nemt at glemme alt om abonnementet. Det kan være du prøvede en service, men fandt efterfølgende ud af, at det ikke var noget for dig. Det er så nemt at gå og betale små beløb hver måned, til ting man reelt ikke bruger.

- Har jeg virkelig brug for det her abonnement?

Måske abonnerer du allerede på flere lignende tjenester, som f.eks. Netflix, HBO, TV2 Play el.lign. Prøv at overveje om en streamningstjeneste faktisk ikke er nok.

- Er der et billigere alternativ?

Ofte så tilbyder abonnementstjenester forskellige niveauer af deres service. Måske kan du nøjes med et af de billigere abonnementer. Det kunne f.eks. være du alligevel ikke lægger mærke til 4k videokvaliteten hos Netflix - så kan du lige så godt nedgradere til deres billigere pakke, og derved spare penge. Det kan også være, at du har det fint med at se reklamer på TV2Play, så er der også penge at spare.

- Er prisen for abonnementet det værd?

Når du gennemgår din liste af abonnementer, så overvej om du faktisk får værdi nok for pengene. Måske betaler du til noget, der er steget kraftigt i pris siden du oprettede abonnementet. Overvej om du rent faktisk vil betale prisen for den ydelse du modtager.

Gennemgå lån

Hvis du nogensinde har set luksusfælden, ved du, at lån kan være ekstremt dyre. De såkaldte quick-lån, giver dig hurtigt penge, men du betaler ofte beløbet mange gange tilbage.

At gennemgå sine lån er ikke altid nemt, og vi anbefaler at du tager en snak med din bankrådgiver. Hvis du kan samle nogle lån, og få et mere favorabelt lån i banken, er det ofte at foretrække.

Det er ikke sikkert at der er meget at gøre, men det er helt sikkert, at hvis du har quick-lån, skal du gøre hvad du kan, for at komme af med dem.

Madplan

En stor udgift for de fleste, er mad. Det er så nemt at overforbruge på madkontoen, hvis man ikke har en fast madplan. Er man en af dem, der handler efter arbejde, hvor man for det første ikke helt ved hvad man skal handle, og egentligt også er lidt små sulten efter en lang dag, er det så nemt at blive fristet af ting man egentligt ikke har brug for - eller godt af!

Det er nogle ret simple tiltag man skal tage, for at få styr på sit madforbrug, men de kan være svære at udføre. Det kræver disciplin og vedholdenhed.

Start med at planlægge

Start med at finde et tidspunkt i kalenderen, hvor du eller I har tid til at sætte jer ned og lægge en madplan for den kommende uge. Det tager typisk en time, så sørg for at sætte nok tid af til det. Gør det til en vane.

Vælg retter til to dage

Det er ikke alle retter der egner sig til 2 dage, men prøv altid at inkludere nogle retter, som man kan varme op dagen efter. Det sparer du mange penge på, og samtidig sparer du også meget tid, hvilket ofte er den største fordel.

Handl stort ind

Nu I har lagt en madplan, er det ret nemt at handle stort ind til hele ugen. Her kan man også gøre det nemmere for sig selv, og bruge tjenester som f.eks. Nemlig. Det er dyrere, og mængderne du får er mindre, men du sparer alligevel mange penge med din nye madplan - så tag dig den luksus, hvis du kan og vil.

Undgå små-indkøb

Selv med de ovenstående trin, kan man godt stå i situationer, hvor man f.eks. mangler en liter mælk. Pas på! Det er her du går i Netto efter en liter mælk, og ender med at købe ind for 200-300 kr.

Det er en god ide, at skrive en indkøbsseddel, inden man går ud af døren. Det gør det nemmere at holde sig til sedlen, når man står i Netto, også selvom der kun står “mælk” på sedlen.

Hvis du lever i et parforhold, er der ofte en der er lettere at friste end den anden. Her kan det være en god ide, at lade den der er svær at friste, lave de små indkøb der måtte blive nødvendige.

2. Regnskab

Nu har du styr på den planlæggende del af din økonomi, nu er det tid til at få styr på den udøvende del. Vi anbefaler kun én ting under Regnskab, og det er at holde et forbrugsregnskab.

Forbrugsregnskab

Et forbrugsregnskab er kort fortalt et regnskab, hvor du hver dag (eller så tit du kan) ajourfør dit forbug i et regnskab. Det giver dig hele tiden en påmindelse om din nuværende økonomiske situation, samtidig med at du stille og rolig giver indblik i dine forbrugsmønstre.

Du kan læse mere om forbrugsregnskab lige her.

3. Gode vaner

Det sidste trin i vores økonomiske guide, handler om gode vaner. Det handler om at blive ved med at kigge på sin økonomi, forholde sig til den - gerne dagligt, så man hele tiden har fingeren på pulsen. Gør man det, skaber man gode vaner, og det bliver herefter nemt at holde styr på sin økonomi.

Det er rigtig nemt at skrive om, at man skal lave gode vaner, men det er ofte svært at skabe dem. Hvis du bruger vores gratis økonomiske guide, som du finder ved at oprette en bruger, så kan vi hjælpe med at holde dig til ilden. Vi kan ikke garanterer at du får gode vaner, men vi kan garantere at vi nok skal påminde dig om de vaner du bør skabe.

Madplan

Har du fulgt ovenstående trin, har du en madplan. Nu er det vigtigt at være vedholdende. Få lagt planlægningen af madplanen i kalenderen, og bliv ved med at holde fast, og få lagt den madplan. Når du har gjort det nogle uger, vil du se gevinsten for din økonomi, og derfra bliver det meget lettere.

Strøm

Vi bruger strøm hele dagen lang, og de fleste har en dagligdag, der kræver adgang til strøm - hele tiden. Der er dog penge at spare, hvis du er lidt strategisk med dit strømforbrug.

Vi lever i et land hvor vinden blæser, hele døgnet rundt. Elektricitet er svært at opbevare, hvilket betyder at når vi generer strøm om natten, går det ofte til spilde. Det betyder også at prisen på strøm typisk er lav om natten - ja faktisk nogle gange nærmest gratis.

Det betyder at du med fordel kan planlægge dit forbrug efter prisen på strøm. Det kan f.eks. være:

- El-bilen

Har ud en el-bil, er det altid en god idè at oplade den om natten.

- Tøjvask

Alle vasker tøj, og børnefamilier vasker rigtig meget tøj. De fleste vaskemaskiner og tørretumblere kan programmeres til at køre på et bestemt tidspunkt eller efter et bestemt antal timer. Det gør det nemt at vaske om natten, hvor det er meget billigere.

- Opladning af elektriske enheder

De fleste elektriske enheder vi bruger, kan holde strøm i lang tid - ofte hele dagen. Det giver dig mulighed for at oplade mobiltelefon, computere og andre enheder om natten, når du alligevel ikke bruger dem.

Bogføring af udgifter

For at have fingeren på pulsen af din økonomi, er det en god vane, at bogføre udgifter - gerne dagligt. Du skulle gerne have et forbrugsregnskab, så skab en god vane om at ajourføre udgifter. Det giver dig et overblik over hvad dit rådighedsbeløb er, samt indsigt i hvad du bruger dine penge på.

Ajourfør budget

Et budget er kun brugbart, hvis det er opdateret. Hver gang du enten påtager dig en ny fast udgift, eller hvis du får en fast udgift mindre, så skal du opdatere dit budget. På den måde sørger du for altid at have penge reserveret til faste udgifter.

Forsikringer

En gang hvert år bør du revurdere dine forsikringer. Det kan virke lidt uoverskueligt, men det er faktisk rigtig nemt. Alt du skal gøre er:

- Saml dine forsikringspapirer

Det er nemt at finde dine forsikringspapirer. Du skal blot logge ind hos dit forsikringsselskab med MitID, og så finder du alle dine papirer i deres portal.

- Find to andre forsikringsselskaber

Find to forsikringsselskaber. Det er nemt på Google, men ofte kan din bank, din pension eller måske dit netværk anbefale nogle selskaber.

- Tag kontakt til selskabet

De sidste to trin, er de letteste, for nu kommer du i kløerne på sælgere. Det kan være farligt, med hvis du træder varsomt, kan du vende deres salgsiver til din fordel.

Når du snakker med en sælger fra et forsikringsselskab, vil de typisk fortælle dig, at deres forsikringer er bedre og billigere end dit nuværende selskab. Alt du skal gøre er at få sælgerens mail adresse, og fortælle ham, at du er interesseret i et skifte, men at du gerne vil have hans vurdering af dine nuværende forsikringer, og hvor meget du faktisk kan spare. Derefter sender du alle dine papirer til ham, og lader ham gøre resten af arbejdet.

- Tag den rigtige beslutning

Når du har modtaget nogle tilbud, er det vigtigt at du forholder dig kritisk til dem. Brug lidt tid på at forstå tilbudende og hvad de indeholder. Det vigtigste er:

- Er du bedre eller dårligere stillet end din nuværende forsikring?

- Hvis du er dårligere stillet, er det så noget der betyder noget for dig?

- Hvor mange penge kan du spare?

Brug Privat Økonomi

Du har nu set hele indholdet af vores økonomiske guide, men der er ikke de store hemmeligheder i den - du kan finde mange af de samme råd andre steder, eller måske selv ræsonnere dig frem til dem.

Der hvor vi kan skabe ægte værdi for dig, er hvis du bruger Privat Økonomis økonomi guide. Selve guiden er gratis, og du skal på intet tidspunkt bruge de værktøjer vi stiller tilrådighed - selvom vi anbefaler det, da det vil gøre det nemmere.